Mercado à vista de ações

Esta matéria tem por objetivo abordar de forma conceitual e prática a tributação, na pessoa jurídica tributada com base no lucro real, decorrente de operações que envolvam aplicações financeiras realizadas no Mercado à Vista de Ações da Bolsa de Valores, segregando entre operações de natureza Comum e Day Trade, com base na Instrução Normativa RFB n° 1.585/2015, no Regulamento do Imposto de Renda (RIR/2018), e na Lei n° 11.033/2004, abordando inclusive a escrituração contábil para as pessoas jurídicas nos termos das normas contábeis aprovadas pelo Conselho Federal de Contabilidade (CFC) tais como NBC TG 48 – Instrumentos Financeiros, NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas.

Conceito

É importante destacar que a aplicação no mercado de capitais de renda variável, Ações, Fundos de Índices de Ações – FI (ETF’s), ouro (ativo financeiro), contratos negociados nas bolsas de valores, de mercadorias, de futuros e assemelhadas, dentre outros, poderão ocorrer em 4 (quatro) modalidades (mercado à vista, de opções, futuro e a termo), de acordo com o disposto no artigo 56, da Instrução Normativa RFB n° 1.585/2015, as quais serão subdivididas em operações comuns e operações Day Trade, para fins de tributação.

Mercado à vista

Esta é uma das modalidades de mercado onde são negociados valores mobiliários (Ações e outros ativos) e ouro (ativo financeiro), cuja liquidação física (entrega do ativo pelo vendedor) e financeira (pagamento do ativo pelo comprador) ocorrem, no máximo até o 3° dia após a negociação (D+3), assim, para que a operação ocorra na modalidade de mercado à vista deverá ocorrer a liquidação de um Ativo Financeiro pelo vendedor (normalmente ocorre no 2° dia útil) em troca de um Recurso Financeiro pago pelo comprador (normalmente ocorre no 3° dia útil).

Em resumo, no Mercado à Vista, o dia da operação (compra ou venda) é denominado como D+0, e no primeiro dia útil após a data da operação D+1 é prazo para que os intermediadores financeiros (Corretoras e Distribuidoras de Títulos e Valores Mobiliários – DTVM’s) especifiquem as operações por eles executados, em sequência no segundo dia útil D+2 ocorre a entrega e bloqueio dos títulos (ações) para a liquidação física da operação, por meio de empresas de compensação e liquidação de negócios (atualmente a BM&F Bovespa (B3) utiliza a Companhia Brasileira de Liquidação e Custódia – CBLC) e por fim somente no terceiro dia útil D+3 é finalizada a operação, ocorrendo a liquidação física e financeira. Instrução Normativa RFB n° 1.585/2015, art. 58.

Day trade

Considera-se operação Day Trade, a operação ou a conjugação de operações iniciadas e encerradas em um mesmo dia, com o mesmo ativo, em uma mesma instituição intermediadora, em que a quantidade negociada tenha sido liquidada, total ou parcialmente. Instrução Normativa RFB n° 1.585/2015, art. 65, § 1°, inciso I.

Tratamento Tributário

Os ganhos líquidos obtidos em aplicações financeiras realizadas em Bolsa de Valores, no mercado à vista de ações, quando realizadas por pessoa jurídica sujeita ao Lucro Real, ficam sujeitas a tributação do IRPJ em separado ou na apuração trimestral/mensal, conforme será apresentado na presente matéria, tendo como fato gerador a alienação, liquidação, ou cessão das ações.

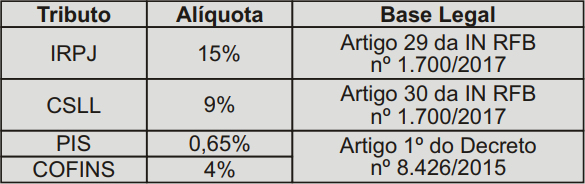

Com relação à CSLL, a mesma será devida na apuração trimestral/mensal conforme o caso, calculado a alíquota de 9%, ao PIS e a COFINS incidentes sobre receitas financeiras na apuração mensal, calculado a alíquota de 0,65% e 4% respectivamente.

Base de cálculo

A base de cálculo dos tributos será o ganho líquido, o qual é o resultado positivo auferido nas operações realizadas no mercado à vista em cada mês, admitida a dedução dos custos e despesas incorridos, necessários à realização das operações. Instrução Normativa RFB n° 1.585/2015, art. 56, § 3°.

No caso de realização de mais de uma operação no mesmo dia, para efeitos de apuração do ganho líquido, os custos e despesas totais incorridos poderão ser rateados entre as operações executadas, proporcionalmente ao valor financeiro de cada operação. Instrução Normativa RFB n° 1.585/2015, art. 56, § 4°.

No caso de ações recebidas em bonificação, em virtude de incorporação ao capital social da pessoa jurídica de lucros ou reservas constituídas com esses lucros, considera-se custo de aquisição da participação o valor do lucro ou reserva capitalizado que corresponder ao acionista ou sócio, independentemente da forma de tributação adotada pela empresa. Instrução Normativa RFB n° 1.585/2015, art. 58, § 1°.

Alíquota

Os ganhos líquidos auferidos em alienações ocorridas nos mercados à vista, em operações liquidadas nos mercados de opções e a termo e em ajustes diários apurados nos mercados futuros sujeitam-se ao imposto sobre a renda (IRPJ) à alíquota de 15%. Instrução Normativa RFB n° 1.585/2015, art. 57.

Apuração

O Imposto de Renda incidente sobre o Ganho Líquido em operações realizadas no Mercado à Vista da Bolsa de Valores, será apurado por períodos mensais, independentemente da forma de tributação da pessoa jurídica seja ela Trimestral ou Anual. Instrução Normativa RFB n° 1.585/2015, art. 56, § 5°.

Recolhimento

O imposto de renda apurado em períodos mensais, deverá ser pago pelo contribuinte até o último dia útil do mês subsequente ao da apuração, em separado da apuração trimestral ou anual. Instrução Normativa RFB n° 1.585/2015, art. 56, § 5°.

No caso de ganhos líquidos, auferidos nos meses em que forem levantados os balanços ou balancetes de que trata o artigo 35 da Lei n° 8.981/95, serão neles computados, e o imposto de renda será pago com o apurado no referido balanço, hipótese em que fica dispensado o seu pagamento em separado neste mês. Instrução Normativa RFB n° 1.585/2015, art. 70, § 2°.

Código de recolhimento

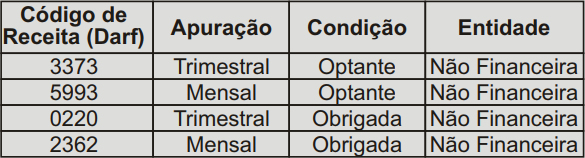

No caso de Ganhos Líquidos em operações realizadas na Bolsa de Valores, por empresas do Lucro Real, o código de receita para o recolhimento em separado do IRPJ, decorrente da apuração mensal será o 3317.

No caso de Ganho Líquido em operações realizadas na Bolsa de Valores, por empresas do Lucro Real, no mês em que se levantar Balanço ou Balancete de Suspensão ou Redução no caso de empresa sujeita ao Lucro Real Anual (Estimativa Mensal), ou no mês em que se levantar a apuração trimestral do Lucro Real, o imposto de renda deverá ser recolhido no código do regime de tributação, conforme segue:

Em síntese, de acordo com o parágrafo único, do artigo 858, do Decreto n° 9.580/2018 (RIR/2018), somente caberá o recolhimento em separado pelo código de receita 3317, quando da ocorrência das seguintes hipóteses:

- a) quando houver opção pela apuração do resultado sobre base de cálculo estimada (estimativa mensal), sem o levantamento de Balanço ou Balancete de suspensão ou redução;

- b) nos dois meses anteriores ao encerramento do período de apuração trimestral, na hipótese de pessoa jurídica tributada com base no Lucro Real Trimestral.

Imposto de renda retido na fonte

No caso de alienação de ações no Mercado à Vista da Bolsa de Valores, estas estão sujeitas a retenção na fonte de 0,005% quando se tratar de operações comuns e de 1% quando se tratar de operações Day Trade.

Retenção de 0,005%

Havendo a retenção de 0,005%, trata-se de uma operação comum, a qual, no mercado à vista, incide sobre o valor da alienação, Instrução Normativa RFB n° 1.585/2015, art. 63, inciso IV.

Responsabilidade, prazo e código de recolhimento

O responsável pela retenção e pelo recolhimento do IRRF é a instituição intermediadora da operação (corretora) que receber, diretamente, a ordem do cliente, Instrução Normativa RFB n° 1.585/2015, art. 63, § 6°.

O imposto sobre a renda retido deverá ser recolhido ao Tesouro Nacional até o 3° dia útil subsequente ao decêndio da data da retenção, utilizando-se o código de receita 5557.

Retenção de 1%

Havendo a retenção de 1% trata-se de uma operação Day Trade, a qual incide sobre o valor do rendimento da operação. Instrução Normativa RFB n° 1.585/2015, art. 65.

Outrossim, endente-se por rendimento o resultado positivo apurado no encerramento das operações de day trade.

Responsabilidade, prazo e código de recolhimento

O responsável pela retenção e pelo recolhimento do IRRF é a instituição intermediadora da operação (corretora) de day trade que receber, diretamente, a ordem do cliente, Instrução Normativa RFB n° 1.585/2015, art. 65, § 5°.

O imposto sobre a renda retido deverá ser recolhido ao Tesouro Nacional até o 3° dia útil subsequente ao decêndio da data da retenção, utilizando-se o código de receita 8468.

Compensação

O imposto sobre a renda retido na fonte sobre os rendimentos de aplicações financeiras de renda fixa e de renda variável ou pago sobre os ganhos líquidos mensais será deduzido do devido no encerramento de cada período de apuração ou na data da extinção, no caso de pessoa jurídica tributada com base no lucro real, Instrução Normativa RFB n° 1.585/2015, art. 70, inciso I.

A compensação do imposto sobre a renda retido em aplicações financeiras da pessoa jurídica deverá ser feita de acordo com o comprovante de rendimentos, mensal ou trimestral, fornecido pela instituição financeira, Instrução Normativa RFB n° 1.585/2015, art. 70, § 10.

Compensação de perdas

Para fins de apuração e pagamento do imposto mensal sobre os ganhos líquidos, as perdas incorridas nas operações de compra e venda de ações no mercado à vista da Bolsa de Valores, poderão ser compensadas com os ganhos líquidos auferidos, no próprio mês ou nos meses subsequentes, inclusive nos anos-calendários seguintes, em outras operações realizadas em qualquer das modalidades operacionais previstas no mercado à vista, de opções, a termo ou futuro, exceto no caso de perdas em operações de day trade, que somente serão compensadas com ganhos auferidos em operações da mesma espécie, Instrução Normativa RFB n° 1.585/2015, art. 64.

Em síntese, as perdas decorrentes de operações comuns não poderão ser compensadas com ganhos em operações day trade, Instrução Normativa RFB n° 1.585/2015, art. 64, parágrafo único.

As perdas incorridas em operações iniciadas e encerradas no mesmo dia (day trade), realizadas em mercados de renda fixa ou de renda variável, não serão dedutíveis na apuração do lucro real, salvo na hipótese de se tratar de instituição financeira, Instrução Normativa RFB n° 1.585/2015, art. 70, §§ 4° e 5°.

Para efeito de apuração e pagamento do imposto mensal sobre ganhos líquidos, as perdas em operações day trade poderão ser compensadas com os ganhos auferidos em operações da mesma espécie, Instrução Normativa RFB n° 1.585/2015, art. 70, § 6°.

Ressalvado as operações em Day Trade, as perdas apuradas nas operações no mercado à vista somente serão dedutíveis na determinação do lucro real até o limite dos ganhos auferidos nas operações realizadas no mercado à vista, de opções, futuro e a termo, Instrução Normativa RFB n° 1.585/2015, art. 70, § 7°.

Assim, as perdas não deduzidas em um período de apuração poderão sê-lo nos períodos subsequentes, observado o limite dos ganhos auferidos nas operações realizadas no mercado à vista, de opções, futuro e a termo, citado acima, Instrução Normativa RFB n° 1.585/2015, art. 70, § 8°.

Tributação

A aplicação financeira no Mercado à Vista de Ações, por pessoas jurídicas tributada pelo Lucro Real, ficará sujeita a tributação quando da alienação, transferência ou cessão das ações, sujeitos ao recolhimento do IRPJ sobre o Ganho Líquido, a alíquota de 15%, respeitado o recolhimento em separado das operações Day Trade em que a alíquota será de 20%, sendo estes recolhimentos em separado compensados no momento da apuração trimestral ou mensal em que o rendimento faça parte.

A pessoa jurídica tributada com base no Lucro Real terá seus rendimentos, decorrentes de aplicações financeiras no mercado à vista de ações, integrados na apuração do lucro real, no período em que ocorrer o resgate, alienação, cessão das ações, seja anual ou trimestral, sendo o IRRF e o IRPJ recolhido separadamente, deduzido do apurado no encerramento do respectivo período de apuração (trimestral ou anual).

De acordo com o disposto no artigo 39º, § 17, da Instrução Normativa RFB n° 1.700/2017, os rendimentos e ganhos líquidos produzidos por aplicação financeira de renda fixa e de renda variável serão acrescidos à base de cálculo da CSLL, no trimestre (Apuração Trimestral) ou no mês (Apuração por Estimativa) em que ocorrer a cessão ou alienação das ações, calculado a alíquota de 9%.

De acordo com o artigo 1° do Decreto n° 8.426/2015, haverá a incidência de PIS e de COFINS sobre as receitas financeiras no caso sobre o Ganho Líquido, calculados a alíquota de 0,65% e 4%, respectivamente, quando a pessoa jurídica estiver sujeita ao regime não-cumulativo das contribuições, de que trata a Lei n° 10.637/2002 e a Lei n° 10.833/2003.

Escrituração Contábil

De acordo com o disposto no artigo 2° da Lei n° 6.385/1976, as aplicações financeiras em ações (preferenciais), com o intuito de venda no curto e médio prazo, são considerados como valores mobiliários de renda variável, e sua oferta pública está condicionada as regras da CVM, sendo este ativo financeiro negociado por meio de Bolsa de Valores ou Balcão Organizado, para tanto, a escrituração contábil desta operação dependerá de alguns fatores, tais como se o investidor manterá o ativo disponível para venda ou negociação no curto prazo ou longo prazo, ou manterá o ativo disponível para negociação, mas não há definições quanto à forma e o prazo das negociações.

Quando se tratar da escrituração contábil de empresas sujeitas a tributação pelo Lucro Real, deverá ser observado o disposto, na NBC TG 48 – Instrumentos Financeiros e na NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas, assim como o disposto no Plano de Contas Referencial da RFB, extraído no Manual da ECF, devendo as operações serem segregadas entre Disponíveis para Negociação (Imediata) ou Disponíveis para Venda (Futura), nos termos do artigo 183 daLei n° 6.404/76.